コラム

中堅・中小企業の役員報酬改革における課題と打ち手

2024 年10 月18 日

三菱UFJリサーチ&コンサルティング株式会社

コンサルティング事業本部組織人事ビジネスユニット

HR第2部 コンサルタント村島 駿斗

大手電機メーカー勤務後、三菱UFJリサーチ&コンサルティングに入社。

現職では、中堅中小企業を中心に役員報酬制度設計、基幹人事制度構築などのプロジェクトに従事。

持続的な企業価値の向上に向けた取り組みへの関心が高まる中、非上場企業を含む中堅・中小企業においてもコーポレート・ガバナンスの実効性向上に向けた様々な取り組みがなされている。一方、役員の人事制度、とりわけ役員報酬については改定が敬遠されている印象がある。

今回は、当社のコンサルティング現場における中堅・中小企業の役員報酬改革支援を通して見えてきた、役員報酬見直しを実施する上でのポイントについて実際の事例を交えながら紹介する。

1. 業績と報酬の連動

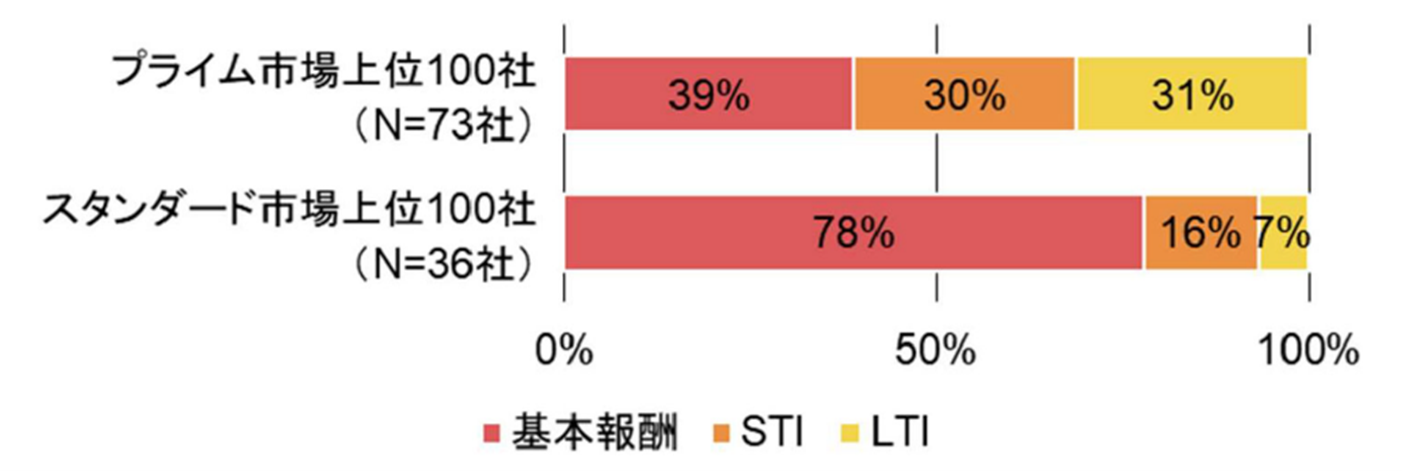

一般に、役員報酬は決まった金額が支払われる基本報酬に加え、業績等の指標に応じて金額が変動する短期インセンティブ(STI)/長期インセンティブ(LTI)の三つで構成される。【図表1】は当社の実施した役員報酬構成調査の結果(※注1) である。この表より、一般にプライム上場企業より規模が小さいスタンダード上場企業では、プライム上場企業と比較して基本報酬比率が高いことが分かる。

実際に、筆者が役員報酬改定コンサルティングを行った中堅・中小企業(非上場企業含む)においても、業績に関わらない基本報酬のみで報酬を決定している企業も多かった。

【図表1】報酬ミックスの平均(プライム市場、スタンダード市場)

(図はMURCにて作成)

このように安定的な基本報酬が報酬構成の多くを占める場合、事業の成果創出に対するインセンティブが生じ辛い。コーポレート・ガバナンスの目的の一つである役員の適切なリスクテイクを支える環境整備(※注2)のためには、業績や役員個人の評価結果を反映する業績連動型の報酬比率を高めていくことが重要になる。上場企業であれば、一定期間の業績に応じて支給株数が変動する業績連動型の株式報酬制度を組み込むことを検討してもよいだろう。一方で非上場企業では、前年度業績に応じて翌期に業績連動報酬相当分を一括、もしくは月額報酬にて分割支給をする仕組みが考えられる。(役員報酬を損金算入する場合、定期同額給与/事前確定届出給与/業績連動給与のいずれかの要件を満たす必要があるため、評価の反映方法については注意する必要がある。)

また、従業員の賞与等は業績に応じて金額を変動させているなか、役員の報酬構成は基本報酬のみとしているため、一貫性を欠いている企業も散見される。役員が業績に対し、従業員と同等以上のリスクを背負いリターンを期待できるか、という点は役員報酬を見直す上での一つのポイントとなる。

2. 評価基準の明確化、透明性の確保

役員報酬へ業績を反映させる場合は、その評価基準を明確にすることも重要な観点だ。評価基準の明確化は、「適切な指標を選定」し、「求められる成果基準について役員間の認識を統一」することによって実現できる。

【図表2】は、役員報酬の評価決定に使用される代表的な業績指標を分類したものである。活用事例として特に多いのは、成長性や収益性に関する業績指標(売上高、営業利益、経常利益等)のうち、単一の指標のみで評価をしているパターンだ。だが、単一の指標では偏った事業活動に誘導することになりかねない(例:成長性指標のみを採用し売上高偏重になる、など)。できる限り、複数採用を検討すべきである。

【図表2】役員報酬に使用される代表的な業績指標例

(図はMURCにて作成)

なお、非財務指標について、「業績への貢献度が測りにくいため採用しづらい」といった声をよく耳にする。一方で、今後の企業経営において非財務指標が重視されることは明白であり、役員の目標として設定することで企業全体への意識付けを図ってはどうだろうか。

最後に、適切な業績指標選定を行うことに加え、求められる評価基準とその承認プロセスを明確にし、評価の透明性を担保することも必要だ。一定のルールに基づいて評価運用がされることで、役員の事業成果創出における有効なインセンティブとしての機能が期待できる。

役員報酬の報酬構成/評価は、「企業戦略に応じた役員の適切なリスクテイクを支える」仕組みの根幹だと考える。役員報酬への業績反映やその透明性に課題を抱えている場合は、是非、仕組みの見直しを推奨する。

参考文献

● (※注1)三菱UFJリサーチ&コンサルティング株式会社「役員報酬の最新トレンド(2023年)」

(役員報酬の最新トレンド(2023年)(1)~報酬ミックス~ | 三菱UFJリサーチ&コンサルティング (murc.jp))

● (※注2)株式会社東京証券取引所「コーポレートガバナンス・コード(2021年)」

(コーポレートガバナンス・コード(2021年6月版))

三菱UFJリサーチ&コンサルティング株式会社

コンサルティング事業本部

組織人事ビジネスユニット

HR第2部 コンサルタント村島 駿斗(むらしま しゅんと)

-

経歴

大手電機メーカー勤務後、三菱UFJリサーチ&コンサルティングに入社。現職では、中堅中小企業を中心に役員報酬制度設計、基幹人事制度構築などのプロジェクトに従事。

-

プロジェクト実績

役員報酬制度設計

後継者計画(サクセッションプラン)の策定

基幹人事制度(等級制度・報酬制度・評価制度)構築

人材マネジメント機能の高度化支援 等

-

専門領域

組織人事領域全般。特に基幹人事制度設計、役員報酬