コラム

「注目の最高裁判決」

「割増賃金の算定における在宅勤務手当の取扱い」等

人事労務関連レポート 2024年6月号

2024 年6 月12 日

職種限定合意があるときの配置転換命令、事業場外みなし労働時間制の適用など、注目の最高裁判決について解説します。また、これらの判決を受けて、人事担当者が取るべき対策も含めて解説しています。

◆トピックス

- 注目の最高裁判決をご紹介します

- 割増賃金の算定における在宅勤務手当の取扱い

- 「年収の壁・支援強化パッケージ」

- 定額減税が実施されます

- 令和6年度 雇用保険料率および労災保険料率

- 最低賃金支援助成金をご活用ください

- 化学物質管理者の選任が義務化されました

注目の最高裁判決をご紹介します

1.職種限定合意があるときの配置転換命令について

ジョブ型雇用とは、職種を特定し、その職種に必要な人員を採用し、契約上の職種によって賃金を決定する方法です。その「ジョブ型雇用」に関連して、令和6年4月26日の最高裁判決において留意すべき判断が示されました。

本件は、福祉用具センターで技術職として働いていた従業員が、事前の打診なく総務課の事務職に配転されたことにつき、採用時の経緯等から黙示の職種限定合意があったと主張し、当該配転命令が違法・無効であるとして損害賠償請求を行ったものです。一審・二審では、黙示の職種限定合意があったことは認められましたが、原告が担当していた業務が廃止される見通しだったことから、解雇を回避するために当該配転命令には業務上の必要性があったとされ、また、甘受すべき程度を超える不利益をもたらすものではないとして、当該配転命令は権利の濫用には当たらず違法・無効とはいえないと判断されていました。

今回の最高裁判決は一審・二審の判決を違法とし、「労働者と使用者との間に当該労働者の職種や業務内容を特定のものに限定する旨の合意がある場合には、使用者は、当該労働者に対し、その個別的同意なしに当該合意に反する配置転換を命ずる権限を有しない」との判断を示しました。

今後、限定合意のある従業員に配置転換を命ずる場合には、命令権の根拠が十分か、プロセスは理にかなっているか、より一層の注意が求められるでしょう。

★今回の判決を機に、以下の対応に漏れがないかあらためて確認されてはいかがでしょうか。

- ① 令和6年4月1日施行「労働条件明示ルール変更」への対応はお済みでしょうか。

⇒ 労働契約の締結時と更新時に、雇入れ直後の就業場所・業務の内容に加え、就業場所・業務の「変更の範囲」を明示しなければなりません。 - ② 多様な正社員(職種・勤務時間・勤務地等を限定している無期契約労働者)がいらっしゃる場合、限定内容については労使間で明瞭に認識できているでしょうか。

⇒ 労働条件通知書や雇用契約書に限定合意の記載がない場合であっても、採用の経緯等で、実質的に合意があったと解される場合も注意が必要です。 - ③ 職種や勤務地が限定されている方に対し、限定の範囲外の命令を行う場合に適切なステップを踏んでいますか。

⇒ 本人の合意を取り付けることがリスク回避に繋がります。

2.事業場外みなし労働時間制の適用について

昨今、テレワークの広まりにより事業場外労働の在り方が多様化しており、会社が労働者の勤務状況を具体的に把握することが困難になってきております。

この度、令和6年4月16日、「事業場外みなし労働時間制度」の要件と効果に関して注目される最高裁判決が出ました。外国人の技能実習に係る監理団体Yと、外国人の指導員などを担当していた元労働者Xによる裁判で、一審・二審とも「事業場外みなし制度」の適用を認めない判決内容となっておりました。しかしながら最高裁は、高裁が「事業場外みなし制度」の「労働時間を算定し難いとき」を否定する根拠として「業務日報」を取り上げておりましたが、その精査が不十分として、高裁に差し戻しました。

これまで「事業場外みなし労働時間制における労働時間の算定の難しさ」に関するベンチマークとなっていた、平成26年1月24日の阪急トラベルサポート事件の最高裁判決では、海外旅行添乗員の事業場外における労働にかかる時間外割増賃金支払いの可否が争われ、労働者側が勝訴しておりました。

阪急トラベルサポート事件は、一審では本件添乗業務は「労働時間を算定し難いとき」に該当するとした会社側の勝訴でしたが、二審では「労働時間を算定し難いとき」に該当しないとして労働者の割増賃金請求の多くを認めました。最高裁でも、会社は添乗員(労働者)との間で、国際電話用の携帯電話を貸与し、常にその電源を入れておくものとした上、あらかじめ定められた旅行日程に沿った旅程の管理等の業務を行うべきことを具体的に指示した上で、予定された旅行日程に途中で相応の変更を要する事態が生じた場合にはその時点で個別の指示をするものとされ、旅行日程の終了後は内容の正確性を確認し得る添乗日報によって業務の遂行の状況等につき詳細な報告を受けるものとしており、今回の事例に比べると、時間管理がし易いものであったと考えられます。

今回の事例では、業務日報を残していたものの、技能実習実施者に対する訪問指導のほか、技能実習生の送迎、生活指導や急なトラブルの際の通訳等、業務が多岐にわたる上、労働者自ら具体的なスケジュールを管理しており、会社側で時間管理がし難いと考えられる点も散見されます。

まとめますと、裁判所は、毎度労働者側に立った判決を下すわけではなく、個別事案に応じて判断されることがあらためて示されました。もちろん、事業場外みなし労働時間制が明らかに「残業代を払わないで済むようにするための制度」であれば、会社側が敗訴する可能性が高いと考えられますが、最終的に時間外労働手当の支払いを命じる主旨の判例がほとんどであった中に一石を投じた点が注目されます。以上のことから、事業場外みなし労働制度の導入を検討している場合や、既に導入済で疑義のある場合等は、あかつきまでご相談いただきたくよろしくお願いいたします。

割増賃金の算定における在宅勤務手当の取扱い

厚生労働省は、4月に割増賃金の算定における在宅勤務手当の取扱いについて通達を発出しました。

(https://www.mhlw.go.jp/hourei/doc/tsuchi/T240409K0010.pdf)

在宅勤務手当は、労働基準関係法令上の定めはなく、企業においては様々な実態がみられるため、割増賃金の基礎となる賃金に算入を要する場合と要しない場合を明確化する必要があります。

在宅勤務手当のうち、実費弁償に当たり得ると考えられるものは、事務用品等の購入費、通信費、電気料金等であり、これらの業務のために使用した金額を特定し、当該金額を精算するものであることが外形上明らかであるものは、割増賃金の基礎となる賃金に算入を要しません。

在宅勤務の実態を踏まえた合理的、客観的な計算方法は、国税庁「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」で示されている方法があります。

または、実費の一部を補足するものとして支給する額の単価をあらかじめ定める方法もあります。

既に在宅勤務手当を支給している企業は、通達が発出されたところで現在の運用を急に変更することは難しいと思いますが、通達で明示されたガイドラインを参考に、給与規程を確認して、割増賃金が正しく支給されているか見直してみる機会を設けてみてもよいと思います。当然割増基礎に含める対応をしていれば未払残業のリスクは無いことになりますので、実費弁償相当の支給でも割増基礎に含めるという判断も全く問題はありません。

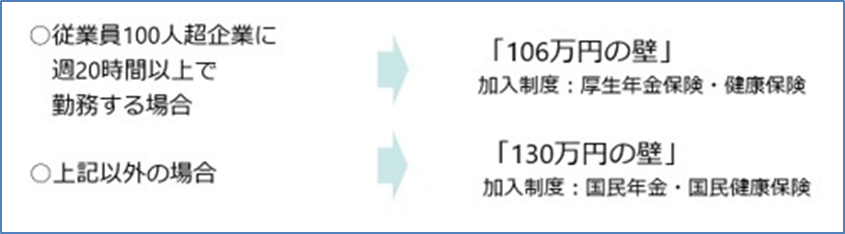

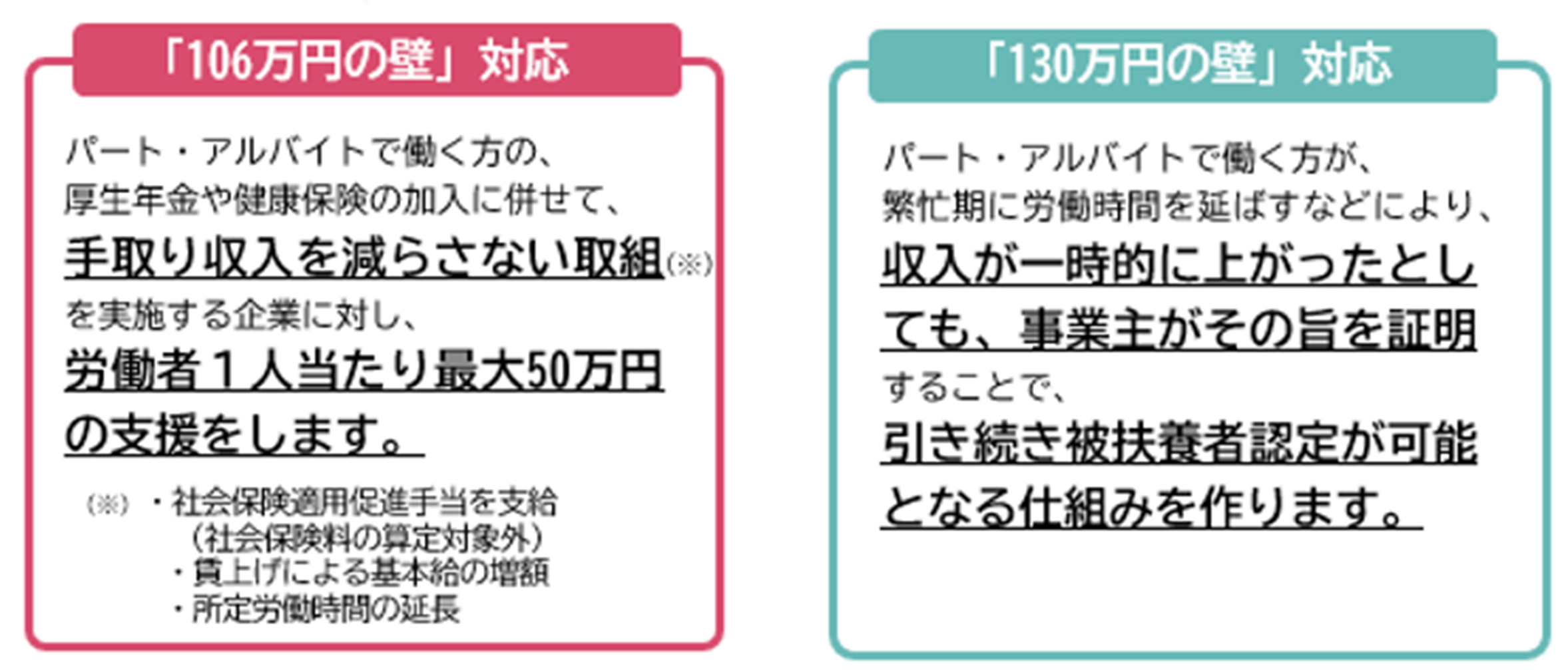

「年収の壁・支援強化パッケージ」

厚生年金保険及び健康保険においては、会社員の配偶者等で一定の収入がない方は、被扶養者(第3号被保険者)として、社会保険料の負担が発生しません。

こうした方の収入が増加して一定の収入を超えると、社会保険料の負担が発生し、そのぶん手取り収入が減少するため、これを回避する目的で就業調整する方がいらっしゃいます。

その収入基準(年収換算で106万円や130万円)がいわゆる「年収の壁」と呼ばれています。

人手不足への対応が急務となる中で、短時間労働者が「年収の壁」を意識せず働くことができる環境づくりを支援するため、当面の対応として下記施策(支援強化パッケージ)の取り込みが始まっています。

詳細についてはこちらのサイトをご確認ください。

年収の壁支援強化パッケージ:https://www.mhlw.go.jp/stf/taiou_001_00002.html

https://www.mhlw.go.jp/content/001181138.pdf

https://www.mhlw.go.jp/content/001162154.pdf

定額減税が実施されます

令和6年度税制改正に伴い、令和6年分所得税について定額による所得税の特別控除(定額減税)が実施されます。

令和6年分所得税について、定額による所得税額の特別控除の適用を受けることができる方は、令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1,805万円以下である方(給与収入のみの方の場合、給与収入が2,000万円以下である方)です。

定額による所得税額の特別控除の額は、本⼈分が(居住者に限ります。)30,000円、同一生計配偶者及び扶養親族(いずれも居住者に限ります。)1⼈につき30,000円の合計額です(ただし、その合計額がその⼈の所得税額を超える場合には、控除される⾦額は、その所得税額が限度となります。)。

実施方法は、扶養控除等申告書を提出している給与所得者(いわゆる甲欄適用者)に対して、その給与の⽀払者のもとで、給与等を⽀払う際に、源泉徴収税額から定額減税額を控除する方法で⾏われます。令和6年6月1⽇以後に⽀払う令和6年分の給与や賞与の税額から控除を行いますが、6月1日以後に「同一生計配偶者と扶養親族の数」に異動等があっても、月次の減税額を再計算することはなく年末調整または確定申告で調整します。

詳細につきましては、国税庁ホームページの定額減税特設サイトをご確認ください。

定額減税特設サイト:https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm

令和6年度 雇用保険料率および労災保険料率

令和6年度の雇用保険料率は据え置きとなりました。一方で、労災保険料率は、「労働保険の保険料の徴収等に関する法律施行規則の一部を改正する省令」が施行されたことに伴い、令和6年4月1日から改定されています。

改定後の保険料率は業種により異なります。詳細は厚生労働省ホームページの労災保険率表(令和6年度~)をご確認ください。https://www.mhlw.go.jp/content/rousaihokenritu_r05.pdf

-

【主な変更】

- ① 労災保険率を業種平均で0.1/1000引き下げ(4.5/1000 → 4.4/1000)

全54業種中、引下げとなるのが17業種、引上げとなるのが3業種です。 - ② 一人親方などの特別加入に係る第2種特別加入保険料率を改定

全25区分中、引下げとなるのが5区分です。 - ③ 請負による建設の事業に係る労務費率(請負金額に対する賃金総額の割合)を改定

最低賃金支援助成金をご活用ください

近年、物価上昇の影響で実質賃金のマイナスが続くなか、最低賃金の全国平均は年々上がってきています。そこで、最低賃金引上げの影響を受けた中小企業・小規模事業者様向けに、ご活用いただける厚生労働省及び中小企業庁の支援事業をご紹介いたします。最低賃金・賃金引上げに関して、「業務改善助成金」「キャリアアップ助成金」「ものづくり補助金、IT導入補助金」等の支援を受けることができます。賃金引き上げに向けてご活用ください。

詳細につきましては、厚生労働省ホームページの賃金引上げに関する支援情報よりご確認ください。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/zigyonushi/shienjigyou/index.html

化学物質管理者の選任が義務化されました

職場における新たな化学物質規制の導入により、近年これまで以上に事業者の主体的な取り組みが求められるようになっています。その一環として令和6年4月1日からはリスクアセスメント対象物の製造、取り扱い、譲渡または提供を行う事業者に対し「化学物質管理者」の選任が義務化されました(一般消費者の生活の用に供される製品のみを扱う事業場は対象外)。

選任には、製造事業場を除き資格の要件はなく、労働基準監督署への届出も不要ですが、氏名を事業場の見やすい箇所に掲示すること等により関係労働者に周知させなければならないことになっています。

詳しくは以下のサイトをご確認ください。

職場の化学物質管理総合サイト | ケミサポ https://cheminfo.johas.go.jp/step/2-1.html